Šta su NKS i EKS: Kako prepoznati skrivene troškove štednje u bankama

Kada upoređujete ponude štednje, uvek ćete naići na dve kolone: NKS (Nominalna kamatna stopa) i EKS (Efektivna kamatna stopa). Iako bi EKS po definiciji trebalo da vam pokaže potpuno tačnu, finalnu računicu vaše zarade, u praksi se tu često kriju troškovi koje banke ne uračunaju.

Pre nego što pređemo na "skrivene" uslove, važno je razjasniti osnovnu razliku između ove dve stope.

Osnovna razlika i uticaj poreza

- NKS (Nominalna kamatna stopa): Osnovna, "reklamna" stopa. To je prinos pre oporezivanja i bez uračunatih dodatnih troškova.

- EKS (Efektivna kamatna stopa): Ovo bi trebalo da bude realna stopa, koja u svoju formulu uključuje sve prateće troškove, kao i obavezan porez.

Najčešći razlog zašto se NKS i EKS razlikuju jeste porez na kapitalnu dobit od 15%, koji država naplaćuje isključivo na štednju u stranoj valuti (evri, dolari). Kod devizne štednje, EKS će uvek biti manji od NKS-a upravo zbog automatskog odbijanja ovog poreza. Sa druge strane, na dinarsku štednju se ne plaća porez, pa su NKS i EKS kod dinara najčešće identični.

Međutim, tu dolazimo do glavnog problema: šta se dešava kada EKS ne prikazuje celu sliku?

Skriveni troškovi: Zašto EKS ponekad vara?

Iako bi EKS morao da sadrži apsolutno sve troškove koji prate jedan bankarski proizvod, banke neretko iz te računice isključe troškove koji su "indirektno" povezani sa štednjom. Najčešći primer ovoga je uslovljavanje bolje kamate otvaranjem ili posedovanjem određenog paketa tekućeg računa.

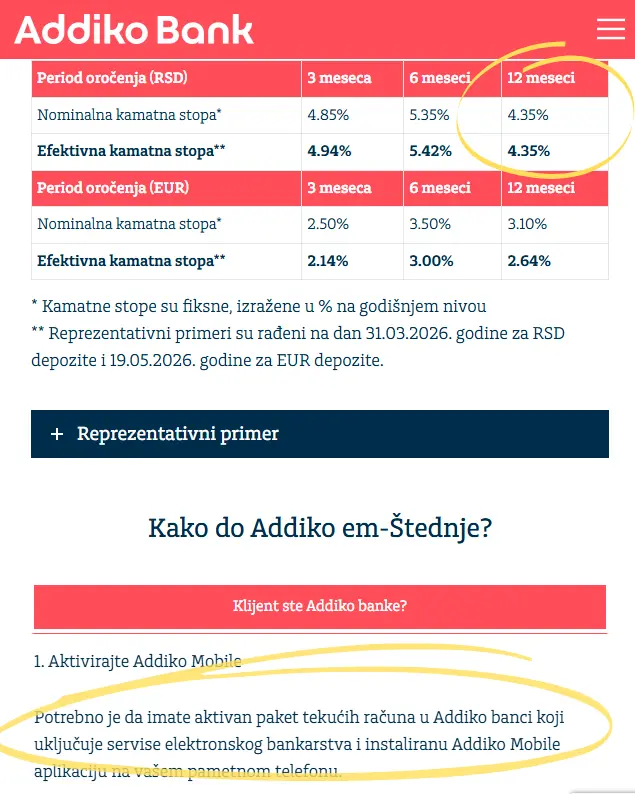

Da bismo ovo ilustrovali, uzećemo trenutnu ponudu Addiko banke za njihovu "em-Štednju" u dinarima (koja se otvara isključivo preko mobilne aplikacije). Napominjemo da je Addiko banka ovde uzeta samo kao reprezentativan primer – mnoge banke na tržištu koriste istu praksu.

Kao što se vidi na slici, za period oročenja od 12 meseci u dinarima, banka nudi kamatu gde su NKS 4,35% i EKS 4,35%. Gledajući samo ove procente, rekli biste da nema apsolutno nikakvih dodatnih troškova.

Međutim, u uslovima ispod tabele jasno piše: "Potrebno je da imate aktivan paket tekućih računa u Addiko banci...". Ovaj paket računa se mesečno naplaćuje. Taj trošak očigledno nije oduzet od prinosa u EKS računici. Banka vam je prikazala idealan scenario, računajući da vi taj paket već imate iz drugih razloga, te ga ne posmatra kao ekskluzivni trošak same štednje.

Primer iz prakse: Da li se isplati "jurenje" kamate?

U trenutku pisanja ovog teksta situacija kod Addiko banke za dinarsku štednju na 12 meseci je sledeća: redovna ponuda je 4,25%, dok za "em-Štednju" (preko aplikacije) nude 4,35%.

Na prvi pogled, mobilna štednja deluje kao logičan izbor. Međutim, ovde na scenu stupa matematika:

- Razlika je svega 0,1% na godišnjem nivou.

- Da biste ostvarili tu pogodnost, uslov je da imate paket tekućih računa.

Ako vas održavanje paketa računa košta npr. 150 dinara mesečno, to je 1,800 dinara godišnjeg troška. Da li vam ta razlika od 0,1% na vaš iznos štednje donosi više ili manje od 1,800 dinara? Ako oročavate manji iznos, trošak održavanja računa će u potpunosti "pojesti" tu minimalnu prednost od 0,1%.

Naš pristup na BirajBanku.rs

Na našem portalu uvek prepisujemo zvanične NKS i EKS vrednosti sa sajtova banaka. Međutim, mi se aktivno trudimo da skrenemo pažnju na ovakve tržišne prakse.

Zato, kada pretražujete ponude na našem sajtu, obavezno obratite pažnju na napomene ispod svake ponude. Tamo se trudimo da jasno istaknemo postojanje skrivenih uslova – poput obaveznog paketa računa, prenosa zarade ili korišćenja aplikacije – kako biste u startu znali da li je to prava ponuda za vas i vaš novac.